Revenons sur deux notions essentielles pour comprendre la finance d’entreprise : le bilan versus le compte de résultat.

Ils sont tous les deux les états comptables de synthèse de la vie d’une entreprise. A ce titre, sont les premiers éléments servant de base à toute analyse de la santé financière d’une organisation qu’elle quelle soit.

Bilan et compte de résultat sont utiles à tous les acteurs en lien avec l’entreprise notamment :

- les établissements bancaires

- les fonds d’investissement

- et bien sur les dirigeants.

Retrouvez dans l’infographie suivante les principaux éléments qui composent ces deux états.

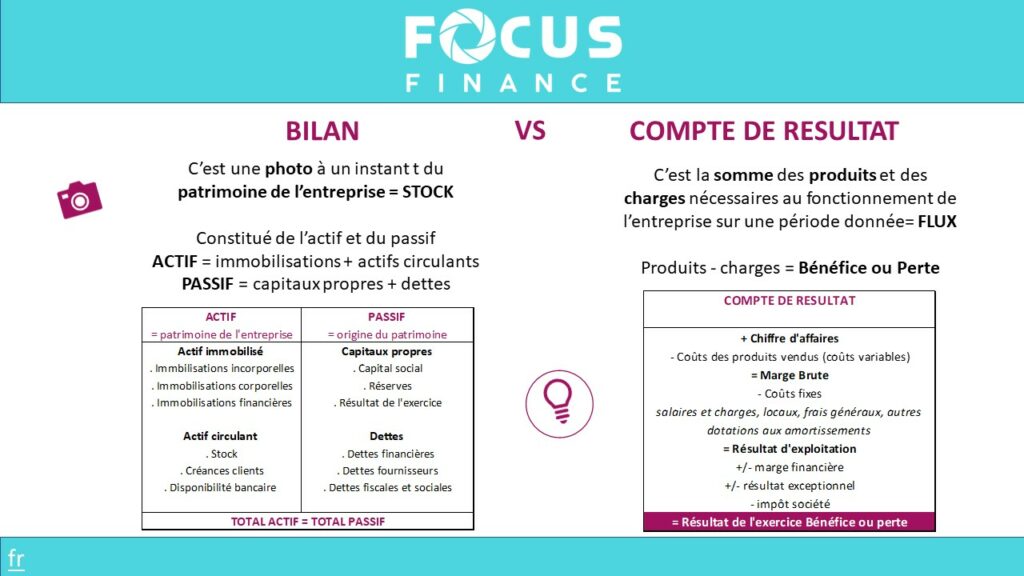

Le Bilan

Le bilan est une photographie à un instant t du patrimoine de l’entreprise. Pour parler des éléments qui composent le bilan, on utilise la notion de STOCK : stock de matières premières, stock de créances, stock de trésorerie, stock de capitaux propres, etc.

Ainsi, le patrimoine de l’entreprise est constitué :

a. de ce qu’elle possède correspondant à l’actif

On distingue à l’actif du bilan les actifs immobilisés (machines détenues en propres, brevets, logiciels, mobiliers, ordinateurs, etc.) et les actifs circulants.

La notion d’actif immobilisé doit être comprise au sens où ces actifs vont être utilisés durablement pour produire les biens et services vendus par l’entreprise.

Les actifs circulants regroupent les stocks de matières premières et de produits finis, les créances clients et les disponibilités bancaires.

La notion d’actif circulant doit être comprise au sens où d’un jour à l’autre en fonction des flux financiers de l’entreprise, ces montants sont amenés à bouger , à la différence des actifs immobilisés qui, s’ils varient au gré des acquisitions de matériel par exemple sont tout de même plus stables.

b. De ce qu’elle doit correspondant au passif

Ce sont les dettes de l’entreprise. Au passif, on retrouve la notion long terme et court terme.

En premier lieu, dans les dettes long terme, ou encore capitaux propres on retrouve les apports en capital des actionnaires, les réserves (= accumulation des résultats comptables des années précédentes) et le résultat de l’année N. On peut rapprocher cette notion de capitaux propres de celle de financement permanent de l’entreprise.

Ensuite, dans les dettes court terme, ou financement temporaire, on retrouve les emprunts bancaires (non considérés comme du financement permanent dans la mesure où ils doivent être remboursés), les dettes fournisseurs, sociales et fiscales, et les découverts bancaires. Les éventuels comptes courants d’associés rentrent également dans cette catégorie.

En définitive, si l’on retrouve bien au bilan de l’entreprise la notion de résultat comptable de l’année N, le bilan ne donne en revanche pas d’indication sur l’ensemble des opérations ayant conduit à ce résultat. Le compte de résultat est l’état comptable qui permet cette analyse.

Le compte de résultat

Toute organisation utilise des moyens (= charges ou coûts) pour produire les biens ou services qu’elle vend (= produits). La différence entre les produits et les charges génère le résultat, qui peut donc être positif (= bénéfice) ou négatif (= perte).

En conséquence, le compte de résultat est la somme des produits et des charges nécessaires au fonctionnement d’une entreprise sur une période donnée, appelée exercice comptable. C’est pour cette raison que l’on parle de FLUX.

Ainsi, les produits sont les recettes issues de la vente des produits et services de l’entreprise.

De l’autre côté, les coûts des biens ou services consommés pour générer les recettes constituent les charges de la structure.

Lorsque les produits sont supérieurs aux charges, l’entreprise dégage un bénéfice.

A contrario, lorsque les charges sont supérieures aux produits, l’entreprise dégage une perte.

Enfin, le résultat net comptable est la somme des résultats générés par les trois cycles de l’entreprise :

- le cycle d’exploitation

- le cycle financier

- le cycle exceptionnel

Conclusion

Le compte de résultat et le bilan, forment avec l’annexe comptable les états financiers d’une entreprise.

Un résultat positif peut donc provenir d’un résultat financier et / ou exceptionnel positif et d’un résultat d’exploitation négatif.

En dernier lieu, on veillera en matière d’analyse financière à ne pas se limiter au résultat net pour se forger une opinion sur la santé financière de l’entreprise.

Retour à l’accueil : https://focus-finance.fr/