Au cours de nos missions, une question revient régulièrement : « pourquoi mon résultat n’est pas égal à ma trésorerie ? ».

Dans cette infographie, nous abordons la différence entre résultat et trésorerie.

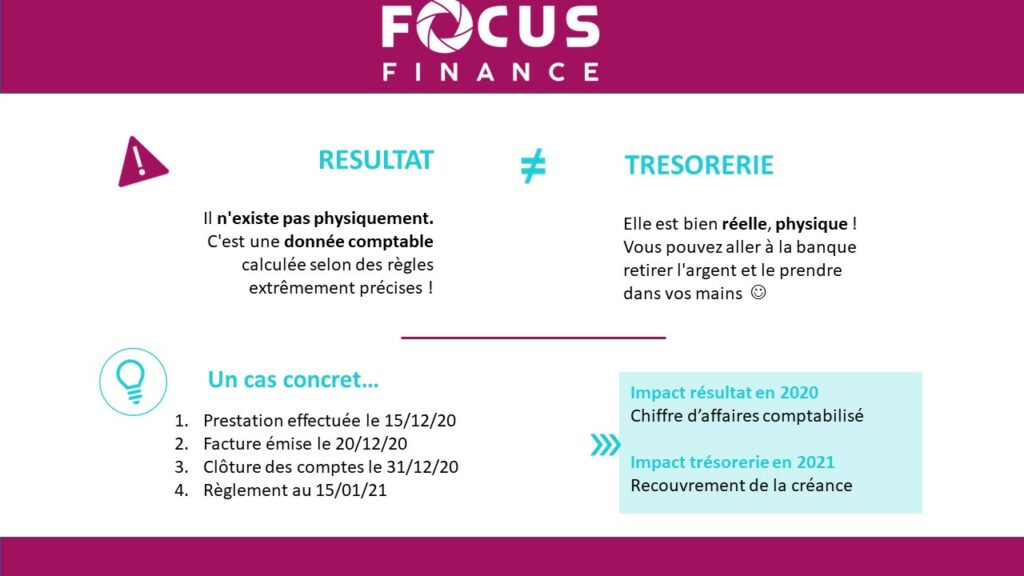

De prime abord on pourrait s’attendre à ce que l’intégralité du résultat comptable d’une société se reflète dans sa trésorerie. Dans la réalité, ce n’est que très rarement le cas !

Plusieurs éléments peuvent expliquer ces différences entre résultat et trésorerie. Mais tout d’abord, revenons sur la définition de ces deux notions.

Le résultat

En premier lieu, le résultat net, ou résultat comptable n’existe pas physiquement. C’est une donnée comptable qui est calculée selon les règles et principes comptables définis par le Code du Commerce.

Les règles comptables sont obligatoires au sens où elles permettent de rendre homogène la comptabilité des sociétés. Ainsi, les principes comptables permettent de créer un standard pour la communication financière des entreprises. Et ce sont les mêmes principes qui sont appliqués chez les petites entreprises et les multinationales.

En conséquence, le format des bilans et comptes de résultat est identique pour toutes les entreprises, ce qui permet bien sur les comparaisons.

Dans les états financiers, le résultat net comptable apparait à la fois au bilan (dans les capitaux propres) et au compte de résultat de l’entreprise.

Très logiquement, si le résultat net de l’entreprise est positif, il est synonyme de bénéfice. Au contraire, un résultat net négatif signifie que l’entreprise a réalisé une perte ou un déficit.

Ce bénéfice ou cette perte tient compte des produits et charges enregistrés sur une période donnée, que l’on appelle exercice (le plus généralement d’une durée de 12 mois) sur les cycles d’exploitation, financier et exceptionnel.

Résultat net comptable =

- Résultat financier (positif ou négatif)

- Résultat exceptionnel (positif ou négatif)

- Résultat fiscal (positif ou négatif)

La trésorerie

La trésorerie est bien réelle, physique ! En ce sens, vous pouvez tout à fait aller à la banque, retirer l’argent et le prendre dans vos mains. Elle correspond à l’ensemble des liquidités disponibles en caisse ou en banque dans l’entreprise.

Dans les états financiers, on retrouve la notion de trésorerie dans le bilan, à l’actif si elle est positive, au passif en cas de trésorerie négative.

Au même titre qu’un particulier qui serait à découvert ou au contraire dont le compte bancaire serait créditeur, la trésorerie d’une entreprise est un indicateur de sa santé financière : une trésorerie positive indique que les ressources de l’entreprise lui permettent de couvrir l’intégralité de ses besoins.

Ainsi, la trésorerie est le reflet des entrées et sorties d’argent, issus eux-mêmes de flux financiers quotidiens de la vie de l’entreprise.

Mais attention ! il faut toutefois relativiser car une trésorerie importante dans une entreprise peut aussi venir d’un produit exceptionnel (exemple : cession d’un actif) et masquer de réelles difficultés.

En résumé :

Retrouvez un exemple de cas client axé sur la trésorerie : https://focus-finance.fr/exemples-de-mission/